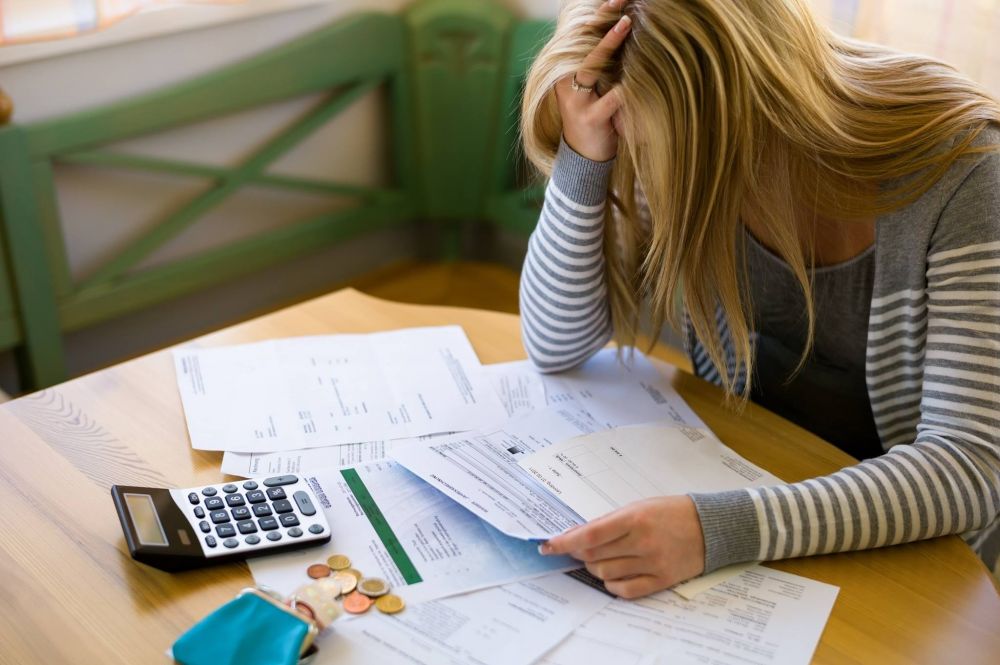

Apesar de encerrada a crise econômica, o brasileiro ainda sente seus efeitos e enfrenta dificuldades em limpar o nome. É o que revela pesquisa realizada pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) em todas as capitais com consumidores que estiveram inadimplentes nos últimos 12 meses e já saíram dos cadastros de devedores. Os dados mostram que, em média, foram necessários 14 meses para o pagamento das dívidas responsáveis pela negativação de seus CPFs.

Na hora de quitar as contas responsáveis pela negativação, os maiores obstáculos encontrados foram obter um bom desconto no valor total da dívida (27%) e negociar prazos e formas de pagamentos (24%), enquanto 19% disseram não ter conseguido renda extra para quitar os compromissos em atraso. Entre os motivos que impossibilitaram o pagamento dessas contas estão a redução da renda (42%), a perda de controle dos gastos (38%) e o surgimento de imprevistos (36%).

Ao investigar as dívidas que levaram o brasileiro a ficar com nome sujo, o estudo aponta como principal vilão o cartão de crédito (33%). Em seguida aparece o crediário (17% — percentual que sobe para 25% nas classes C, D e E), os gastos com telefone fixo ou celular (16% — com maior participação nas classes A e B, com 21%), além dos empréstimos contraídos (12%).

A pesquisa também indica que 52% dos ex-inadimplentes foram registrados nos cadastros de restrição ao crédito por uma única empresa e outros 15% por duas. "A retomada da economia segue em ritmo lento, por isso, muitos inadimplentes não conseguem reunir condições para fazer uma renegociação e quitar suas dívidas. Mas caso a expectativa de melhora do emprego e da renda se concretize, os brasileiros devem voltar a recuperar o crédito nos próximos meses", analisa a economista-chefe do SPC Brasil, Marcela Kawauti.

81% dos ex-negativados buscaram algum tipo de recurso financeiro para regularizar dívidas atrasadas, como corte no orçamento

Diante de um cenário desfavorável do ponto de vista das finanças, a maioria dos ex-inadimplentes ouvidos pelo estudo adotou como estratégia a busca por recursos financeiros (81%) para regularizar as contas em atraso. Entre as medidas citadas, destacam-se os cortes no orçamento (21%), o dinheiro do 13º salário (15%), os "bicos" para gerar renda extra (13%) e o uso de reserva financeira, como poupança e outros investimentos (11%).

Dentre os que economizaram para quitar as dívidas, 59% reduziram despesas com alimentação fora de casa e 54% com lazer. Já 50% mencionaram ter controlado os gastos com vestuários e calçados (percentual que aumenta para 62% entre as mulheres), 39% com salão de beleza, serviços estéticos e cosméticos, enquanto 33% cortaram os serviços de TV por assinatura.

Outro dado mostra que 68% dos entrevistados tentaram negociar as dívidas que originaram a inclusão do nome em cadastros de restrição ao crédito antes de pagá-las. Desses, 43% procuraram o credor para propor um acordo e 24% foram procurados pela empresa para negociação. Por outro lado, 25% pagaram sem negociar.

Além disso, quatro em cada dez consumidores buscaram acordo para receber desconto adicional no pagamento à vista (44%), sendo a média do desconto de 35%. Em contrapartida, 30% disseram não ter recebido nenhuma proposta que valesse a pena e 26% não se lembraram do valor do desconto ou não souberam responder. Para aceitar a proposta do credor, 41% levaram em consideração o fato de as prestações caberem no orçamento e 32% consideraram o tamanho do desconto no pagamento à vista. Enquanto 52% optaram por pagar a dívida negociada em prestações e 46% por quitar a pendência à vista.

45% pagaram contas em atraso pelo constrangimento de ter o 'nome sujo' e maioria admite já ter sofrido consequências pela negativação

Questionados sobre os motivos de pagar os débitos em atraso, 45% disseram não se sentir confortáveis em estar com o nome sujo. Já 44% justificaram ser o correto a fazer e 30% argumentaram que quanto mais demorassem para pagar, maior ficaria o valor da dívida.

Quando indagados se em virtude da negativação do CPF, sofreram consequências, 74% dos ex-inadimplentes disseram que sim, sendo que as mais comuns foram não conseguir fazer um novo cartão de crédito (27%) e crediário ou cartão de loja (26%). Parte dos entrevistados também afirmaram que só conseguiram comprar à vista (25%). Já 89% acreditam que melhoraram a forma de administrar o orçamento após ter o CPF negativado, principalmente por passarem a pensar mais antes de comprar (38%) e controlar os gastos (31%).

Meios tradicionais foram os mais utilizados para negociar dívidas, enquanto 13% recorreram apenas a canais online

Sobre os métodos de negociação, o levantamento descobriu que 68% optaram exclusivamente pelos meios tradicionais, principalmente os que permitem um diálogo mais próximo com a empresa credora, como o contato telefônico (60%) ou pessoal nas lojas físicas (25%). As ferramentas digitais também vêm ganhando espaço na negociação de débitos em atraso. No total, 13% dos ex-inadimplentes recorreram unicamente a algum tipo de canal online, em especial sites ou aplicativos de empresas credoras (11%), e-mail para troca de mensagens com credor (10%), sites ou aplicativos especializados em negociação de dívidas (9%) e WhatsApp dessas empresas (9%). Já 18% utilizaram ambas as formas.

Para aqueles que utilizaram os meios online nas negociações, o fator preponderante pela escolha foi a praticidade. Dentre as principais vantagens mencionadas, 56% citam a agilidade, ao passo que 47% apontaram a comodidade em negociar sem precisar sair de casa ou do trabalho e 43% destacaram a facilidade de tentar um acordo em qualquer horário.

"As plataformas tradicionais de negociação, como o contato olho no olho ou por meio do telefone oferecem liberdade para que ambas as partes busquem acordos fora de um roteiro. Mas os meios digitais de renegociação são uma boa alternativa para quem quer praticidade", afirma a economista-chefe do SPC Brasil...

.jpg)

.jpg)

.jpg)

.jpg)